Давайте честно. Если у вас нет 10 миллионов рублей на тесты, забудьте про банки. Но это ни в коем случае не значит, что в финансах вам нечего делать. Есть второй путь, и это МФО. И там решает скорость денег.

Финансовая вертикаль остается одной из самых стабильных и прибыльных в арбитраже трафика. Но в 2026 году правила игры изменились. Регулятор закрутил гайки, рынок стал жестче, а стратегии, которые работали пару лет назад, сегодня могут привести к сливу бюджета. Где сейчас реально зарабатывать: в банках или МФО? Как не потерять деньги на тестах и какие инструменты помогут выжить в конкурентной борьбе? Разбираемся по порядку.

Банки или МФО

Чтобы дальше не путаться, давайте базово. Банки и МФО — это вообще совершенно разные игры.

Банки — это больше какая-то длинная история, где ты вложился, и результат может раскрываться месяцами. То есть это не здесь и сейчас. А вот МФО — тут как раз всё иначе. Человек пришёл, выбрал, оформил, и иногда от запуска рекламы до получения выплаты проходит 15–20 минут. Вот это и есть скорость денег. В МФО оборот очень быстрый, в банках — долгий.

К примеру, по офферу семейная ипотека от Альфа-Банка, выплата большая – и составляет до 29843 рублей, но, как вы понимаете, ипотека оформляется не сразу, нужно время. По офферам на карты результат уже быстрее: например, карту Т-Банк Platinum человек может активировать в течение нескольких дней, а вы получите выплату – 3932 рубля.

По микрозаймам конверсии ещё быстрее. Например, на таких офферах как еКапуста заём выдают в течение 10 мин, и вы получаете – 4500 рублей.

Ключевые отличия, которые нужно запомнить:

- Скорость оборота. В МФО от запуска до выплаты 15-20 минут, в банках — месяцы.

- Порог входа. В МФО зайти легче, но там конкуренция выше. В банки вход сложнее, зато меньше плотность по конкретным подходам.

- Объемы трафика. МФО готовы принимать огромные объемы, сайтов и источников много.

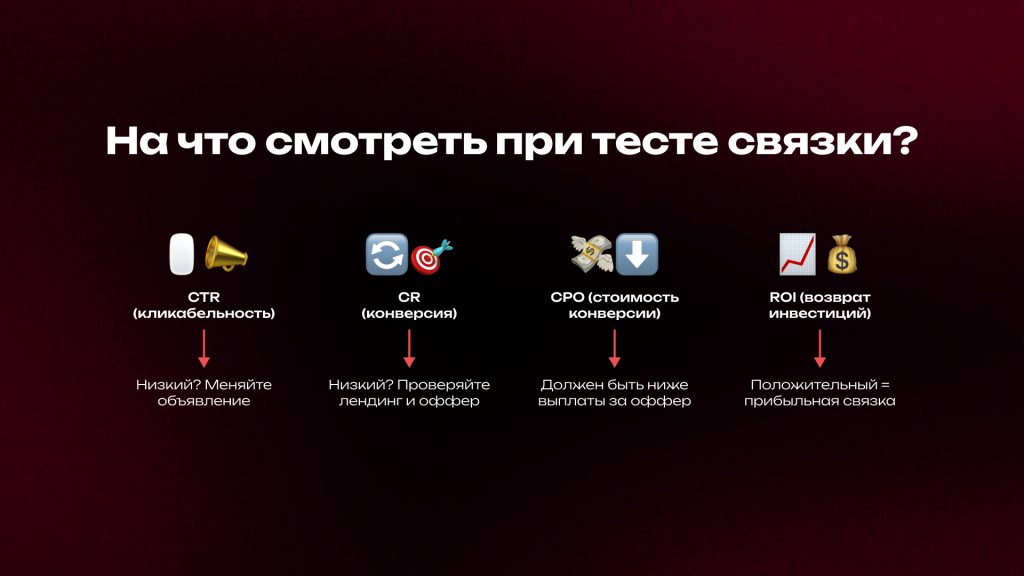

Теперь важная штука. Почему в 2026 году нельзя делать так, как вы делали раньше? Стратегия прошлых лет сейчас, в нашем понимании, это самоубийство. Регулятор закрутил гайки, рынок стал жёстче, ты сидишь и вообще не понимаешь, где твой результат. Здесь уже не вариант, скажем так, дожимать бюджетом. Здесь надо протестировать связку и смотреть в цифры и в аналитику.

Где проще разогнаться по объёму?

Дальше возникает весьма логичный вопрос: где сейчас реально проще разогнаться по объёму? Всё-таки в банках или в МФО?

Сложно сказать однозначно, но чаще всего это всё-таки МФО. Потому что сайтов много, источников много, объёмы принимают рекламодатели огромные — то есть все готовы платить за нового качественного клиента.

Но тут есть один парадокс: в МФО легче зайти, но там ты воюешь против тысячи голодных профи, которые каждый день ищут то же самое, что ищешь ты. А банки часто посложнее на входе, но местами там бывает, скажем так, менее плотная конкуренция по конкретным каким-то подходам, потому что многие туда просто не лезут.

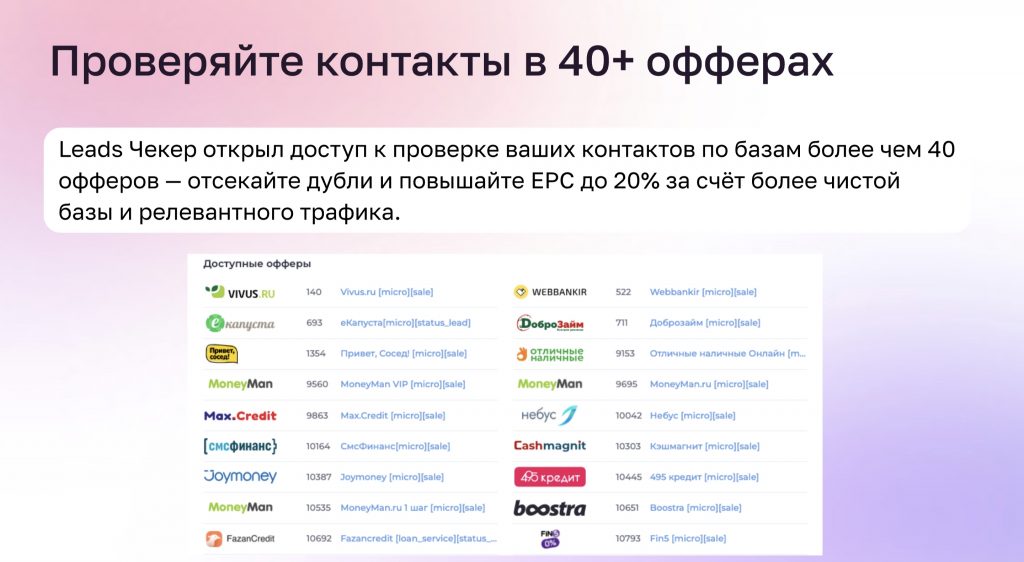

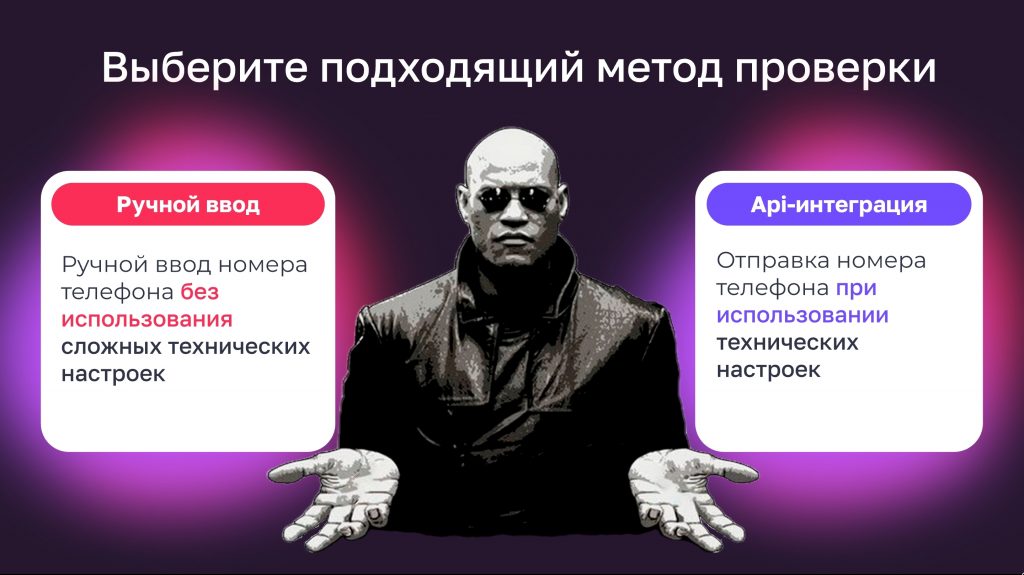

И вот здесь вам помогут технологии. Автоматизация и искусственный интеллект могут стать теми самыми нестандартными инструментами, которые помогают выжить в этой мясорубке. Важно использовать такие инструменты как Чекер, Leads Id и Конструктор витрин. С ними ты будешь понимать – кто уже брал займы и таргетироваться на новых заемщиков и улучшать тем самым EPC и EPL. Подробнее о них в нашем блоге: https://clck.ru/3S5pey

Что реально поможет выжить в конкурентной борьбе:

- Автоматизация процессов. Скорость принятия решений сейчас решает всё.

- Аналитика в реальном времени. Ты должен видеть цифры сразу, а не через неделю.

- Нестандартные инструменты. То, что не используют толпы, даёт преимущество. Например, Чекер.

Почему падают показатели и что с этим делать

В банках чаще всего режут некачественный трафик, потому что обработка лида тоже стоит денег. Не надо это забывать. И тут логика, мы думаем, всем понятна.

А в МФО есть штука, которая реально просто всех новичков практически сводит с ума. Сегодня у тебя один EPC, завтра у тебя совсем другой EPC. И тут важно понимать, что рекламодатель он не злой. У него просто внутри может что-то отвалиться. Например, платёжка, закончились деньги на балансе, рисковики подкрутили или вообще отключили какой-то продукт. То есть где-то какой-то конкретный сбой произошёл.

Три красных флага, при которых надо бить тревогу:

- Нет апрува и конверсии на тесте — значит, ты не попал в аудиторию или трафик вообще не тот.

- Ты льешь без постбеков и без сабов — ты по сути просто сжигаешь свои деньги в камине.

- Ты не общаешься с менеджером — это в моём понимании вообще клиническая смерть вебмастера.

Менеджер здесь – твой главный помощник. Он хотя бы обезличенно тебе скажет: у других на этом оффере льётся или нет. И если у всех льётся, а у тебя нет, логично, что проблема, значит, скорее всего, в твоей связке или в целом в твоём подходе. Не надо терпеть и надеяться на чудо — надо сразу действовать и менять стратегию.

Зачем заходить в финансы, если ты льешь другие вертикали?

И ещё такой момент. Если ты сейчас льешь не финансы, а какую-то другую вертикаль — еком, беттинг, да что угодно — зачем тебе вообще сюда заходить? Скажешь ты.

Финансы — это старая, очень отработанная вертикаль, где совершенно всё понятно и очень многое прозрачно.

Три причины сказать «да» финансовой вертикали:

- Диверсификация. Это топ-вариант для того, чтобы не зависеть от одной вертикали и перекрывать риски.

- Полностью белая история. Ты заплатил налоги — партнерка закрыла все вопросы, ты спишь спокойно.

- Спрос на деньги есть всегда. Если у тебя уже есть аудитория в других вертикалях, угадай что? Людям всегда нужны деньги.

Часто переход делается по вообще каким-то отдельным разделам. То есть на сайте создаётся витрина под конкретный раздел, и человек обычно переходит на продукты через него. Это работает.

Простой план на неделю: три шага

Если ты действующий вебмастер и хочешь понять, что качать в 2026 году — банки или МФО — вот простой план на неделю, буквально всего три шага.

Шаг первый — определи режим. Если ты готов играть в долгую, конкурировать с топами, то это однозначно банки. Если тебе важно быстро оборачивать свои деньги, то это, безусловно, МФО. Главное — ни в коем случае не метаться, потому что распыление всегда заканчивается слитым бюджетом.

Шаг второй — собери связку и аналитику. Не просто запусти рекламу, а ты должен понять, где ты берёшь людей и почему именно они кликают на твою рекламу. Ну и тут сразу база: постбеки, сабы, нормальная аналитика. Если у тебя этого нет, то в моём понимании ты просто как бы угадываешь, тычешь пальцем в небо.

Шаг третий — включи дожим и дополнительную монетизацию. SMS, боты, пуши, ретаргет, да что угодно на самом деле, но должно быть хоть что-то, потому что один заход — это почти всегда недобор денежных средств. Запустить рекламу уже стало недостаточно, да? Нужно выжимать максимум из каждого клика.

Коротко: три шага для старта в 2026 году

- Выбрать режим: банки (долгая игра) или МФО (быстрые деньги).

- Настроить аналитику: постбеки, сабы, отслеживание каждого клика.

- Добавить дожим: ретаргет, боты, пуши, SMS — всё, что добирает конверсию.

Вот и всё. Выбрал режим, связку подобрал, дожим поставил. Дальше цифры уже сами тебе покажут, что тебе будет выгоднее: банки или МФО.

Всю подробную информацию по Чекеру, Leads Id, Конструктору мы дадим на сайте после быстрой регистрации по этой ссылке: https://clck.ru/3S5pey